在完成了她的第一次5公里跑后,安妮特·鲍尔(Annette Ball)因这一成就而热泪盈眶。

这是始于2019年的一段旅程的第一个里程碑,这位来自考文垂的56岁音乐教师减掉了超过3英石的体重,并养成了几乎每天都进行剧烈运动的新习惯。

鲍尔的故事是在社交媒体上盛传的那种鼓舞人心的自我完善的故事,但更不寻常的是,她将自己的运动习惯归功于:她的保险公司。

寿险和健康险公司Vitality提供的基于积分的计划,使用可穿戴设备来跟踪身体活动,并为取得的进展提供经济利益和代金券,对她的生活方式转变起到了重要作用。

鲍尔说:“底线是,这是一种保险,但它使我能够做的是变得更健康。这当然改变了我现在的生活方式。”

在新技术和保险公司越来越多地收集客户实时数据的推动下,具有数百年历史的保险业正在发生一场改变,这只是其中的一个例子。

Vitality称之为“共享价值保险”,其他人称之为“主动保险”,但核心理念是一样的——越来越注重预防和减轻索赔。通过与消费者和企业合作,改变他们的行为,降低他们的风险,保险公司希望限制赔付的可能性和严重性。

几个世纪以来,预防一直是保险业的一个组成部分。在伦敦大火(Great Fire of London)发生后,17世纪的财产保险公司开始运营自己的应急服务,以保护自己和客户。从房屋的防盗警报器到汽车的车轮锁,保险公司一直敦促客户采取更多措施,以避免可能导致索赔的盗窃。

但更智能和广泛使用的技术意味着,保险公司现在可以更早地、以更多种方式进行干预——这一加速进程正开始改变该行业的大部分领域。

十多年来,各公司一直在尝试在医疗保险中使用这类工具。它们现在在从洪水到网络攻击等领域日益突出。网络保险提供商CFC将其支持服务称为“数字消防车”。

“我们正在大举投资于风险防范……以帮助将保险从仅仅支付转为实质上帮助人们了解其风险并降低风险,”保险科技公司wefox的联合创始人朱利安•泰克(Julian Teicke)表示。该公司在本月早些时候的最新一轮融资中从投资者那里筹集了4亿美元,最近还在巴黎成立了一个研究团队,以推动预防工作。

对预防的日益重视,促使一些行业领袖质疑保险业务未来会是什么样子。特别是,一些人质疑,提供保险承保——保险提供商承担的财务风险,一直是行业的支柱——最终是否会只是更广泛的一揽子服务中的一个组成部分。

今年早些时候,住房保险公司Luko首席执行官Raphaël Vullierme表示:“如果预防真的成为大众市场的东西,那么保险产品将是一系列更广泛服务中的一个较小组成部分。”

他预测,赢家将是那些习惯于构建这些服务的、以技术为中心的集团。

不断增长的账单

保险公司认为,预防是应对肥胖危机、网络攻击和极端天气等威胁带来的日益增长的账单的一个重要工具。

对于人寿和健康保险公司来说,其目的是鼓励更健康、更长寿的客户;对网络保险公司来说,这是确保更少的网络攻击突破客户的防御;对汽车保险公司来说,更安全的司机;对于住房保险公司来说,这意味着减少洪水造成的损失,及早发现漏洞。

如果客户降低了风险,就会得到更低的保费,这样的承诺会激励客户,而如果索赔减少的金额超过了这些折扣,公司的利润率就会提高。

欧洲最大的保险公司之一苏黎世去年成立了一个复原力服务部门,有750名风险工程师在40个国家工作,帮助公司评估和减轻风险。

苏黎世商业保险主管塞拉•西诺雷利(Sierra Signorelli)表示:“我们希望留住客户,并降低(他们的)风险成本。”她补充称,风暴发生的频率和严重程度不断增加,是促使企业采取抵御措施的关键因素。

苏黎世的客户之一是汽车制造商奥迪(Audi)。2016年,该公司位于德国西南部内卡苏姆(Neckarsulm)的工厂遭遇了席卷欧洲的暴雨,泥浆和水涌入工厂,损坏了设备,导致生产中断。

随后,奥迪与苏黎世的风险工程师、当地官员、应急服务部门和其他利益相关方合作,加强了工厂及其周边地区的防御能力,包括安装新的蓄水池。

去年大雨来袭时,工厂已做好准备。在早期预警系统的提醒下,工人们与应急服务部门合作,在工厂周围筑起长长的充水屏障。由于采取了应对措施,最后的维修费用较低,生产也没有停止。

网络保险市场日益成为保护和保障的混合体:供应商与公司合作,修补其数字防御中的漏洞,采取额外的安全措施,并提供紧急服务,在攻击后恢复系统和恢复数据。

网络保险公司Coalition是这个细分市场中越来越多的公司之一,它对其安全服务的关注程度不亚于其保单。

“我们看我们的客户,就像我们在进行网络攻击。其首席执行官约书亚•莫塔(Joshua Motta)说,他曾是美国中央情报局的分析员,”我们正在寻找那些伸出来的钉子。”

Coalition表示,它每月对50多亿个IP地址进行400次漏洞扫描。这可能是客户系统中的恶意软件,或者是容易受到黑客攻击的未打补丁的软件。

为了应对勒索软件攻击激增的局面,一些保险公司现在要求公司必须具备多因素认证等基本保护措施,才能获得保险。

更智能的技术

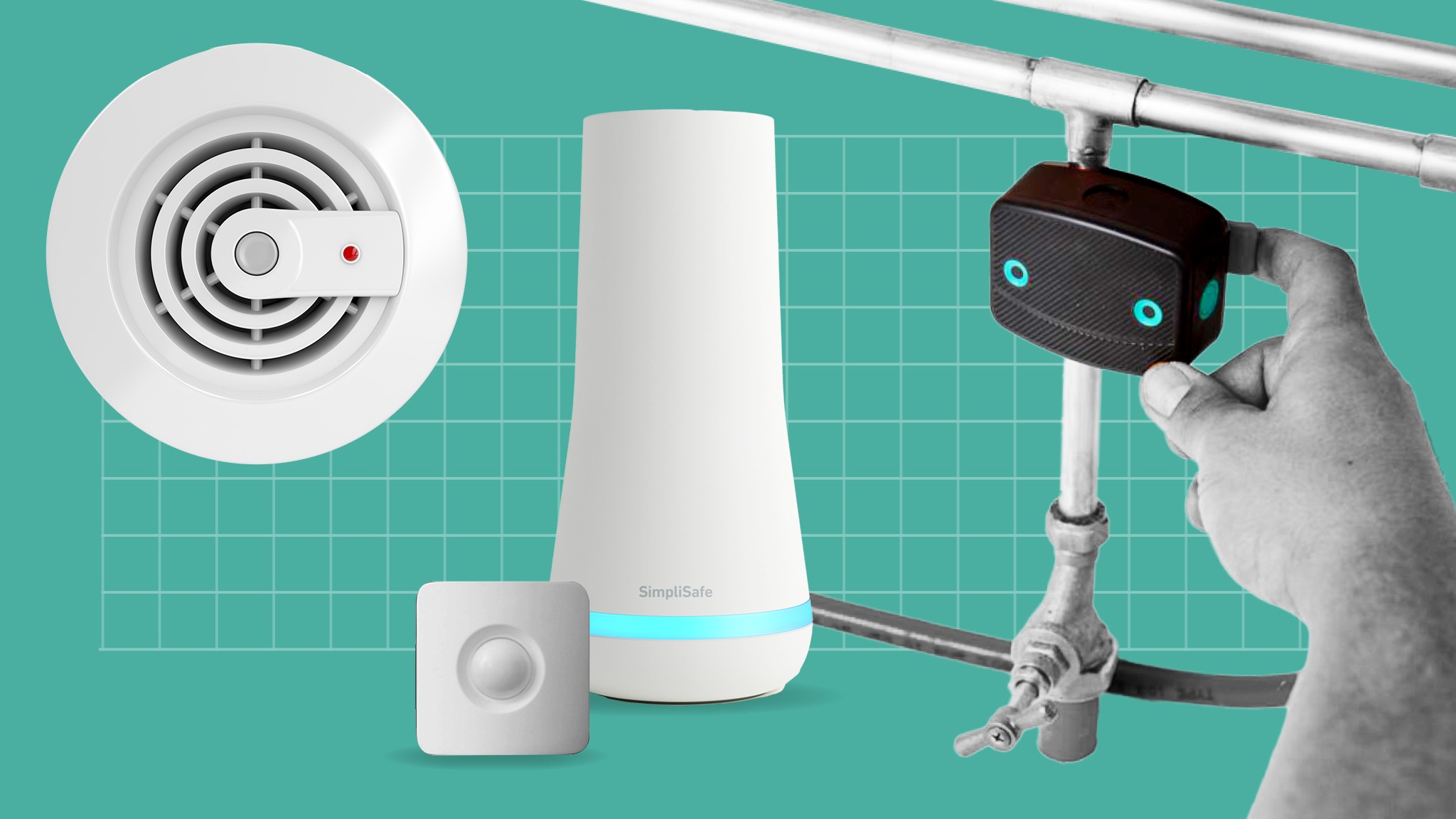

住房保险是预防工作的另一个前沿领域。在纽约上市的住房保险公司Hippo的首席执行官里克•麦卡瑟隆(Rick McCathron)表示:“最好的理赔体验是完全避免理赔。”Hippo为客户提供一系列探测系统,包括泄漏传感器、烟雾报警器和运动探测器,以避免理赔。使用该系统的人可以在保险上获得折扣,但前提是他们保持系统激活。

麦卡瑟隆认为,这将带来一种根本不同的业务。“我们不是一家住房保险公司,”他说。“我们是一家住房保护公司。”去年,该公司宣布与美国住宅建筑商建立合作模式,在新建房屋中安装自动关闭阀。该公司表示,这将“显著”降低保险成本。

全球各地的保险公司都在投资于泄漏探测系统,以阻止最常见的住房保险索赔来源之一。Ondo是一家在伦敦上市的专门从事这一领域工作的供应商。该公司估计,其技术可使水损害索赔减少70%:相当于美国和英国水损害行业每年赔偿金额的约90亿英镑。

住房保险

大型保险公司和初创企业都在抓住泄漏检测和预防技术的机会,试图阻止住房保险索赔的一个主要来源:漏水。一些公司还将它们与连接运动传感器和烟雾探测器等其他智能工具一起提供,以应对其他重大威胁。

Ondo上周宣布,富时100指数成分股、在英国拥有逾100万住房保险客户的保险公司Admiral已同意向2万名投保人提供其技术,这是一项试点,可能导致更广泛的推广。

索赔还可以通过暴露盲点来更好地预防,并带来解决方案。英国洪水风险再保险公司Flood Re今年早些时候与保险公司合作推出了“更好地重建”计划。

拥有这类保险的客户如果提出水灾索赔,可以获得高达1万英镑的赔偿,以使他们的房屋更具弹性,例如安装防洪门和瓷砖地板,以及将插座移到更高的位置。

总部位于以色列的GeoX公司利用航空图像和其他数据建立房屋的3D图像,以评估屋顶状况等风险,指导客户采取预防措施。

“数据收割”

汽车保险公司已经开发出一系列创新来试图避免索赔。在承保模式中使用实时数据,使得英国的Zego和在纽约上市的Root等初创企业,能够在“按驾驶方式付费”(pay-how-you-drive)保单的最新版本中,奖励安全驾驶的人。越来越多的高管开始讨论,如何向客户提供反馈,并影响他们的行为。

英国汽车保险技术公司By Miles首席执行官詹姆斯•布莱克汉姆(James Blackham)表示,该公司一直在开发在出现天气预警时联系客户的流程,鼓励客户将车辆转移到地势较高的地方。

在最近的另一期节目中,英国谢菲尔德的一名顾客使用By Mile的汽车追踪技术,成功地将他们被盗的车定位到当地一家肯德基停车场。

布莱克汉姆说,在这种情况下,一些客户最终根本没有提出索赔。“大多数人把车找回来,(与)支付多余的费用相比,提出索赔没有任何意义。它(找回来的车)可能会需要一个真空的内饰清洁,或类似的东西。”

由于可穿戴设备的使用越来越多,以及更复杂的实时承保模式的出现,人寿和健康保险或许为这种主动应对风险的方式带来了最大的希望。

保险公司兴奋地谈论着利用基因数据提前数年管理健康问题的可能性,尽管这类数据的使用存在很大争议,而且通常受到严格监管。

汽车保险

近年来涌现出了一批初创企业,它们承诺客户为更安全的驾驶降低保费,利用手机应用程序收集行为数据,并试图影响客户。十多年来,大型保险公司一直在使用远程信息技术提供“按驾驶方式付费”的保单。如今,它们也大举投资于根据客户驾驶风格提供个性化反馈和提示的技术。

中国平安是市值最大的保险集团之一,它提供健康保险,为那些被诊断为2型糖尿病的人提供饮食和运动计划,以减少他们的并发症风险。遵守规定可能意味着获得保险折扣。

但一些行业观察家担心,保险公司和他们的客户之间更紧密的关系会导致什么结果。

“从来没有人谈论消极的一面,”保险道德独立顾问邓肯•明蒂(Duncan Minty)说。“因为风险确实会发生,所以会有对消费者有利的情况,也会有对消费者不利的情况。”

保险公司认为,对个人客户的风险有一个更具体的了解,实际上可以增加可以获得保险的人的数量--包括那些他们以前不愿意承保的。

但明蒂警告称,可穿戴设备和实时技术可能导致“数据收割”——获取客户行为的细节并不断更新——这可能与预防损失无关,而更多的是生成更接近客户的风险概况,这对保险公司来说是有利的。

他说,有一个“真正的可能性”,即客户可能买不到保险,或者被提供的保费太高,以至于无法负担得起。明蒂担心,保险公司最终会利用这些数据来制定保单条款,要求将遵守规定作为继续承保的条件。

承保的死亡

从行业的角度来看,防范可能存在一种弄巧成拙的逻辑。理赔是保险公司的命脉,是公司收取保费的基础,因此大幅削减理赔可能会减少未来的收入。

但许多索赔是无法避免的。保险公司Vitality英国分公司研发主管安德鲁•斯科特(Andrew Scott)将风险分为可修改风险和不可修改风险。

他说,这也为公平性问题提供了一个答案。斯科特补充说:“我们认为,如果人们能够改变这些风险,那么为他们所呈现的独特风险付费是比较公平的。”

人寿保险

人寿和健康保险公司一直是使用可穿戴和应用技术来激励客户变得更健康的早期采用者,它们承诺提供更低的保险成本和其他福利。减少重大疾病的风险可以预防或减少索赔,而寿命较长的保险客户意味着在一份典型的保单上积累更多的保费。

他补充说,为了让顾客保持健康而减少的索赔账单被用于更先进的诊断和治疗的支出“抵消”。

一些行业专家认为,将重心转向更多的预防和保护,将降低公司所能提供的服务中保险承保的首要地位。

这可能会让保险公司与其他科技和服务集团展开更激烈的竞争。网络保险公司Coalition雇佣的员工中,几乎有一半是软件工程师。今年早些时候,Ondo在伦敦股市上市,并自称是英国首家上市的保险科技公司。该公司是从为锅炉等产品提供紧急维修服务的Home Serve分拆出来的。

一些新技术是否真的会导致损失率降低,这是一个关键的盈利指标,显示了索赔占保费的比例,这仍然是一个悬而未决的问题。

一些最知名的保险公司,如Root,在努力发展业务的过程中遭受了巨大的承保损失——部分原因是由于新客户的索赔增加。这使得人们更难确定,新的技术和行为推动是否有助于他们更有效地定价风险。

另一个更直接的好处可能是与客户建立更深层次的关系,客户可能不会那么容易跳槽到其他保险公司。

鲍尔在谈到她的保险服务时说:“我认为我从中得到了很多。这当然改变了我现在的生活方式。”